A indústria de materiais de construção enfrentou uma década de desafios entre 2015 e 2024, desde a pandemia de COVID-19 até as crises na cadeia de suprimentos e a volatilidade de preços. Contudo, mesmo em um cenário tão complexo, algumas empresas se destacaram notavelmente, superando seus concorrentes.

Um estudo da McKinsey & Company analisou 102 empresas de capital aberto na América do Norte e Europa, selecionadas por seu foco majoritário em materiais de construção. Essas empresas foram meticulosamente divididas em segmentos e subsegmentos com base em suas categorias de produtos (como materiais pesados, janelas e portas, ou isolamento). Esta segmentação foi crucial para a análise da McKinsey, revelando uma verdade fundamental: o sucesso não está tanto no segmento de mercado (seja cimento, vidro ou revestimento), mas sim na excelência da execução das estratégias e operações de uma empresa. Ou seja, a maneira como você gerencia o seu negócio é mais determinante do que o setor em si, independentemente da subcategoria específica de materiais que você produz ou vende.

Este artigo irá desvendar os principais fatores de sucesso identificados, explicando as métricas financeiras essenciais para entender essa dinâmica e oferecendo uma visão clara de como as empresas líderes alcançaram seus resultados.

Entendendo as Siglas

Para compreender a análise, é fundamental dominar algumas siglas financeiras:

- TSR (Total Shareholder Return – Retorno Total ao Acionista): O retorno total obtido por um acionista, incluindo valorização da ação e dividendos. É a medida final de riqueza gerada para os investidores.

- ROIC (Return on Invested Capital – Retorno sobre o Capital Investido): A eficiência com que uma empresa gera lucro a partir de todo o capital investido. Um ROIC alto indica boa produtividade do capital.

- CAGR (Compound Annual Growth Rate – Taxa Composta de Crescimento Anual): A taxa de crescimento média anual de uma métrica ao longo de um período, suavizando as flutuações.

- M&A (Mergers and Acquisitions – Fusões e Aquisições): Estratégias de união ou compra de empresas, comuns para crescimento, ganho de escala e expansão.

- SG&A (Selling, General & Administrative expenses – Despesas de Vendas, Gerais e Administrativas): Custos operacionais da empresa não diretamente ligados à produção, como despesas de vendas, marketing, administração e suporte. A eficiência nessa gestão é vital para a lucratividade.

- EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization – Lucros Antes de Juros, Impostos, Depreciação e Amortização): Uma medida do lucro operacional “puro” da empresa, antes de juros, impostos e custos não monetários (depreciação e amortização). Usado para comparar a performance operacional de empresas de forma mais justa.

O Poder da Execução: Dispersão Interna Supera a Externa

Uma das descobertas mais importantes do estudo é que a variação do ROIC dentro de um mesmo subsegmento (por exemplo, entre empresas de cerâmica) é muito maior do que a variação entre diferentes subsegmentos (entre uma empresa de cerâmica e uma de madeira). Isso sublinha que as decisões operacionais, como precificação, eficiência de custos (SG&A, Selling, General & Administrative expenses), disciplina de capital de giro e reinvestimento, são os verdadeiros diferenciais de desempenho.

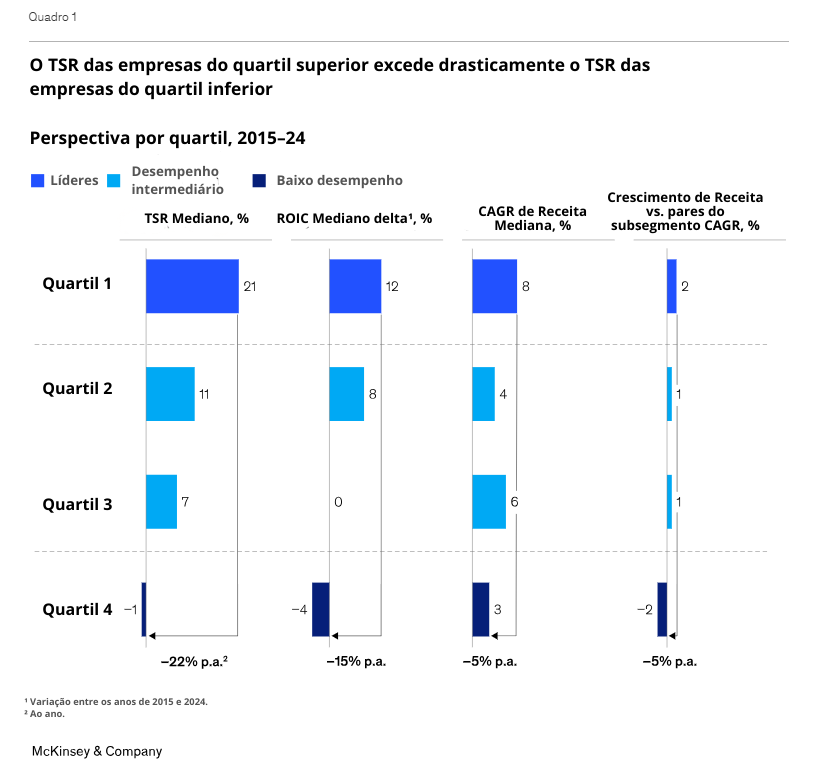

A diferença entre as empresas mais bem-sucedidas (quartil superior) e as menos (quartil inferior) é notável e crescente.

Para ilustrar essa disparidade, observe o gráfico 1:

Principais informações:

- TSR: Os líderes entregaram um retorno de 21% aos acionistas. Ou seja, um investimento de R$ 1.000,00 no início do período, teria se transformado em quase R$ 7.000,00 ao final da década. Em contraste, os de pior desempenho tiveram um retorno negativo de -1%, o que significa que a cada ano, os acionistas perderam parte do seu investimento.

- ROIC: O Retorno sobre o Capital Investido aumentou 12 pontos percentuais para os líderes. Isso não significa que o ROIC final deles foi de 12%, mas sim que a sua eficiência em transformar o capital investido em lucro operacional melhorou. Por exemplo, se uma dessas empresas começasse a década com um ROIC de 8%, ela terminaria com um ROIC de 20% (8% + 12 p.p.). á para as empresas de pior desempenho, a eficiência caiu. Uma redução de 4 pontos percentuais no ROIC indica que elas se tornaram menos capazes de gerar lucro a partir de seu capital. Se começassem com 10% de ROIC, terminariam com 6%. Essa queda aponta para problemas na alocação de recursos ou na gestão operacional, resultando em perda de produtividade.

- Crescimento da Receita: Os líderes cresceram a 8% ao ano, superando os 3% dos de pior desempenho.

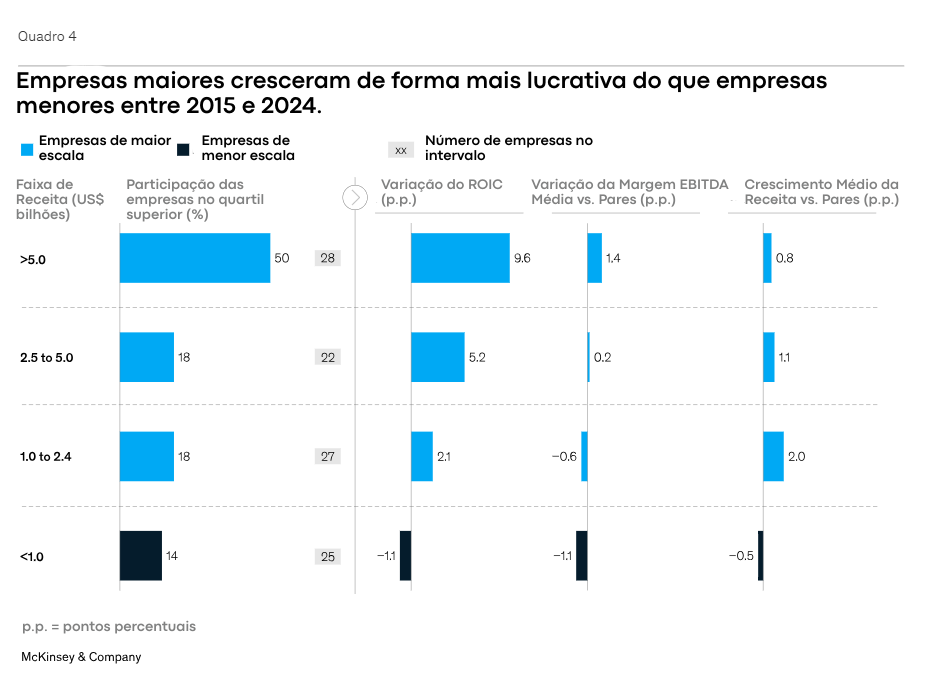

Fator de Sucesso 1: Escala Inteligente e M&A Estratégico

A “escala” moderna na indústria de materiais de construção não se define pelo número de fábricas, mas pela alavancagem em compras e o uso sofisticado de tecnologia de precificação (dados, cotações digitais e preços dinâmicos). Empresas maiores tendem a ser mais lucrativas, e o M&A é uma rota eficaz para alcançar essa escala.

O estudo aponta que empresas com alta intensidade de M&A (mais de 18 aquisições entre 2015-2024) registraram um TSR significativamente maior.

Observe o gráfico 2, que relaciona o tamanho da empresa (receita) com seu desempenho:

Principais informações:

- Gigantes no Topo: Metade das empresas no quartil superior de desempenho, aquelas que geraram o maior TSR, são as maiores do setor, faturando mais de US$ 5 bilhões em receita anual. Empresas desse porte conseguem vantagens significativas (poder de compra, capacidade de investimento, eficiência operacional, entre outros).

- Rentabilidade: Empresas maiores em média são mais rentáveis que as concorrentes menores. Isso é evidenciado pelo maior ROIC e margem EBITDA em relação aos seus pares. Com maior ROIC as grandes empresas usam o capital que têm de forma mais eficaz para gerar lucro operacional. Isso significa que, para cada dólar investido, elas conseguem um retorno maior, indicando uma gestão de capital muito mais eficiente. Uma margem EBITDA maior nas grandes empresas mostra que elas geram mais lucro a partir de suas vendas, antes mesmo de considerar juros, impostos e depreciação. Isso se deve, em grande parte, à diluição dos custos fixos, ao poder de negociação e a processos otimizados que vêm com a operação em larga escala.

O sucesso do M&A, porém, exige disciplina: ter metas claras de retorno (“hurdle rates”), concretizar rapidamente os benefícios da aquisição (sinergias) e ter uma estratégia de integração bem definida. Aquisições que complementam o core do negócio (“bolt-on”) são frequentemente as mais eficazes.

Fator de Sucesso 2: Foco no Produto – Menos Pode Ser Mais

A especialização em produtos muitas vezes supera a diversificação excessiva. Empresas focadas em um subsegmento e suas adjacências próximas alcançaram um TSR médio superior. Essa especialização permite maior expertise, otimização do catálogo de produtos (racionalização de SKUs) e estratégias de precificação mais eficazes. A diversificação só se justifica se houver sinergias claras (compartilhamento de fornecedores, processos ou canais).

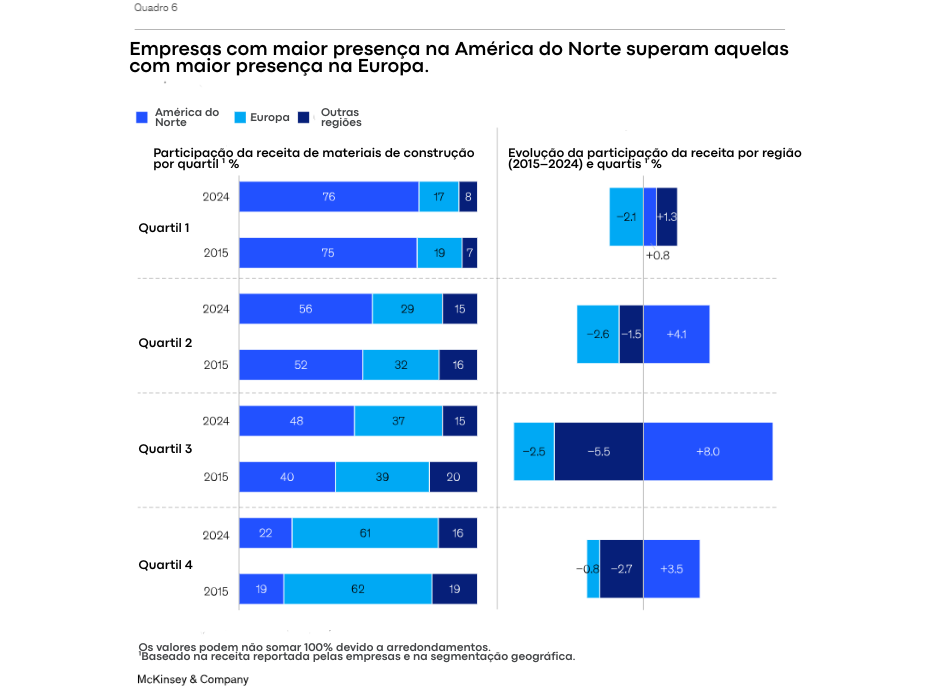

Fator de Sucesso 3: A Geográfica Estratégica

A distribuição geográfica das receitas também influencia o desempenho. O estudo observou uma forte correlação entre a presença na América do Norte e um TSR mais elevado, enquanto a Europa, em alguns casos, teve desempenho inferior. Isso se deve, em parte, ao crescimento econômico mais robusto e ajustes de preços mais rápidos em mercados como os EUA.

Analise o gráfico 3 para entender o impacto geográfico:

Principais informações:

- Predominância da América do Norte: As empresas líderes concentraram a maior parte de sua receita (76%) na América do Norte. Essa região ofereceu um ambiente de crescimento econômico mais forte e permitiu ajustes de preços mais rápidos, favorecendo a rentabilidade e a expansão.

- Foco Europeu: Em contraste, as empresas de pior desempenho dependiam mais da Europa (61% da receita). Este mercado mostrou-se mais fragmentado e com crescimento mais lento, colocando essas empresas em desvantagem devido à intensa competição e à dificuldade de ganhos de escala.

- Diversificação Seletiva: Apenas as empresas líderes foram capazes de aumentar estrategicamente sua presença em mercados emergentes como a Ásia e a América Latina. Essa expansão intencional e adaptável para regiões de alto crescimento demonstra uma estratégia geográfica sofisticada para diversificar oportunidade.

Casos de Sucesso: Aplicação dos Fatores Chave

O estudo da McKinsey não se limitou a números; ele mostra como empresas reais aplicaram esses fatores de sucesso:

- Crescimento Orgânico e Posicionamento Geográfico: Uma empresa de drenagem norte-americana multiplicou seu TSR em oito vezes, focando no crescimento natural e em mercados com alta construção.

- Reestruturação e M&A Estratégico: Uma empresa europeia de Climatização vendeu áreas não essenciais e fez aquisições-chave para fortalecer seu core, aumentando margens e ROIC.

- Especialização e Ganhos de Escala: Um distribuidor de materiais de construção dos EUA multiplicou seu TSR por 11 ao se especializar em produtos e ganhar escala, inclusive via aquisição.

Diretrizes Estratégicas para o Próximo Ciclo

Para o próximo ciclo da indústria, os fatores de sucesso permanecem, mas com abordagens atualizadas:

- Escala: Ganhos virão de análises avançadas de compras e governança de preços ágil, não apenas de grandes ativos físicos.

- Foco: Exigirá inovação rápida e otimização da linha de produtos para proteger margens em cenários de crescimento lento.

- Geografia: Beneficiará empresas com forte presença em mercados primários e expansão estratégica para regiões de alto crescimento.

Em resumo, o sucesso exige um playbook de gestão que inclui:

- Aquisições disciplinadas: Realizar aquisições estratégicas e bem planejadas que se integram ao negócio principal.

- Critérios mínimos de retorno rigorosos: Ter metas de retorno claras e exigentes para cada investimento.

- Otimização operacional contínua: Aprimoramento constante em precificação, compras e gestão de capital de giro.

Contextualizando: A Realidade do Mercado Brasileiro de Materiais de Construção

Enquanto o estudo da McKinsey nos oferece uma lente global sobre o sucesso no setor, é fundamental contextualizar como esses princípios se manifestam em mercados emergentes e dinâmicos como o Brasil. A experiência recente do varejo de materiais de construção no estado de São Paulo, que, por sua representatividade econômica, serve como um termômetro valioso para o país, e ilustra perfeitamente os desafios e as oportunidades que exigem a aplicação das estratégias de excelência discutidas.

Para entender essa dinâmica brasileira, observemos a “Taxa acumulada em 12 meses do volume de vendas”, que é um indicador divulgado mensalmente pelo IBGE, através da Pesquisa Mensal de Comércio (PMC), que oferece uma visão clara das tendências de longo prazo. Este indicador oferece uma perspectiva clara das tendências de médio a longo prazo, ao comparar o volume de vendas dos últimos 12 meses com o período anterior. Sua função é revelar se o setor está em expansão (acima de 0%) ou em retração (abaixo de 0%), atenuando as flutuações conjunturais e expondo a direção intrínseca do mercado.

Nos últimos anos, o varejo paulista de materiais de construção viveu uma oscilação econômica:

- A Ascensão Pandêmica (2020-2021): Uma Expansão Atípica: Motivada pelo isolamento social e pela subsequente valorização do espaço doméstico, o setor alcançou um patamar de crescimento sem precedentes, registrando um aumento de quase 30% no volume de vendas. Foi um período de forte demanda, onde a capacidade de oferta mal conseguia acompanhar o vigor do consumo.

- A Fase de Ajuste e Correção (2022): Obstáculos Macroeconômicos e Operacionais: Como esperado após um crescimento tão vertiginoso, o mercado enfrentou uma retração significativa. A escalada inflacionária dos insumos e a substancial elevação das taxas de juros, que encareceram o acesso a crédito e financiamentos e impeliram o setor para o campo negativo, com declínios próximos a -10%. Este momento demandou das empresas uma gestão de custos extremamente rigorosa e uma profunda reformulação de suas estratégias.

- A Recomposição Lenta e Prudente (2023-2024): Em Busca de um Novo Equilíbrio: A partir de 2023, o setor começou a exibir uma recuperação gradual e resiliente, voltando a operar acima do ponto de equilíbrio (0%). Essa etapa foi caracterizada pela procura por estabilidade e pela adaptação às novas condições de mercado.

- O Cenário Provisório: Eficiência como Elemento Central: Os dados mais recentes indicam uma ligeira contração de -1,5%, sugerindo que o mercado está em processo de redefinição de seu equilíbrio, distanciando-se da euforia prévia e priorizando uma estabilidade mais comedida.

Este percurso do mercado brasileiro valida e torna ainda mais relevantes as conclusões do estudo global. Empresas que conseguem otimizar seus custos operacionais e administrativos (SG&A), empregar uma precificação flexível (conforme destacado no Fator de Sucesso 1), gerenciar seu capital de trabalho com rigor e investir na racionalização e otimização da linha de produtos (como no Fator de Sucesso 2) são as que conseguem atravessar esses ciclos com êxito. A exigência de critérios de retorno mínimos e estritos para investimentos e aquisições (M&A) também se mostra crucial para evitar armadilhas em um mercado sujeito a fortes altos e baixos.

O desafio para o varejista brasileiro agora transcende a simples “venda para todos”, focando-se em fidelizar o cliente e em oferecer soluções de crédito e logística que realmente agreguem valor, um reflexo direto da “escala estratégica” e do “foco no portfólio” que o estudo aponta como diferenciais. O sucesso, portanto, advém da capacidade de aplicar princípios de gestão robusta e estratégica, devidamente adaptados à realidade local.

Se você leu até aqui e gostou desse assunto, conecte-se com a W2S em todos os nossos canais de comunicação para não perder nenhum assunto sobre Inovação, Governança e Tecnologia. Até a próxima!