De ureia e ácido sulfúrico a dióxido de titânio e monômeros petroquímicos, o novo cenário global já pressiona custos, cadeias de suprimento e decisões estratégicas no Brasil.

Durante muito tempo, a indústria química foi organizada a partir de uma premissa relativamente estável. O mundo podia ser complexo, mas as cadeias globais de suprimento continuariam funcionando com previsibilidade suficiente para sustentar produção, formulação e comércio em escala internacional.

Essa premissa começou a ruir.

As recentes mudanças nas políticas tarifárias, somadas aos efeitos prolongados da guerra na Ucrânia e ao agravamento do conflito envolvendo o Irã, estão acelerando o redesenho do mapa do comércio global e impondo uma nova realidade para a indústria química brasileira. O debate já não é apenas sobre tarifas. Trata-se de energia, logística, segurança de abastecimento, competitividade industrial e reposicionamento estratégico.

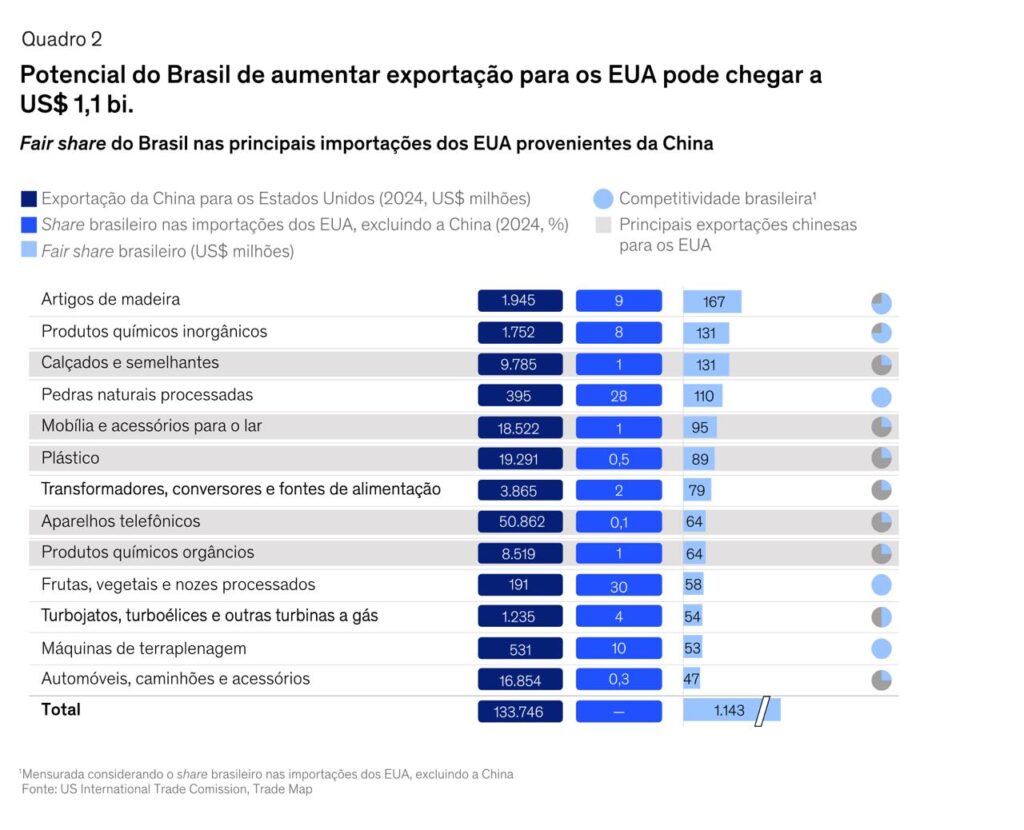

Essa leitura converge com a análise apresentada pela McKinsey no artigo “Além das tarifas”, ao mostrar que o Brasil pode ocupar novos espaços na nova ordem comercial, desde que atue com rapidez, produtividade e direção clara. O ponto central do estudo é que o país pode se beneficiar do redesenho das cadeias globais, mas somente se souber transformar neutralidade geopolítica relativa em estratégia industrial concreta.

O que antes parecia um ruído geopolítico distante agora chega diretamente ao custo de produção, ao prazo de entrega e à margem das empresas. Um dos principais símbolos dessa mudança é o Estreito de Hormuz, rota crítica para a energia mundial. Segundo a Agência Internacional de Energia, cerca de 20 milhões de barris por dia de petróleo e derivados passaram por essa rota em 2025, o equivalente a aproximadamente um quarto do comércio marítimo global de petróleo. Quando uma região com esse peso entra em instabilidade, o impacto deixa de ser regional e passa a ser estrutural.

Para a indústria química brasileira, isso já se traduz em exemplos bastante concretos.

O primeiro deles é a ureia. O impacto já é percebido no agronegócio, mas seus desdobramentos vão muito além da próxima safra. A Confederação da Agricultura e Pecuária do Brasil informou que o contrato futuro da ureia para março de 2026 atingiu US$ 618 por tonelada em 5 de março, alta de 30,65% desde o início da escalada do conflito analisado. Em paralelo, a Abiquim alertou que restrições a exportações iranianas podem elevar preços de ureia e amônia, pressionando fertilizantes nitrogenados e cadeias químicas correlatas. Quando um insumo dessa relevância sobe de forma abrupta, o efeito não se limita ao campo. Ele se propaga por custos logísticos, expectativas inflacionárias e previsibilidade de abastecimento.

O segundo exemplo é o ácido sulfúrico e, de forma mais ampla, a cadeia ligada ao enxofre e aos fertilizantes fosfatados. Em um ambiente pressionado por energia, transporte e tensões geopolíticas, o comportamento desses insumos passou a sinalizar o grau de estresse do sistema químico global. O mercado brasileiro já vem observando forte pressão nessa frente. Reportes setoriais indicaram que a alta do enxofre superou 130% em 2025, com reflexos importantes sobre custos de fertilizantes e outros insumos industriais. O que esse movimento revela é algo maior: a geopolítica não encarece apenas petróleo e frete. Ela se infiltra em moléculas-chave da economia real.

O terceiro exemplo fala diretamente ao universo de tintas, revestimentos e especialidades químicas. Trata-se do dióxido de titânio. Essencial para opacidade, alvura e desempenho, o pigmento já vinha sob pressão competitiva e regulatória. O governo brasileiro mantém direito antidumping definitivo, por até cinco anos, sobre importações de pigmentos de dióxido de titânio do tipo rutilo originárias da China, conforme a Resolução GECEX nº 802/2025, com informações oficiais disponíveis no Ministério do Desenvolvimento, Indústria, Comércio e Serviços. Para a indústria de tintas, isso confirma que o debate sobre custos já não depende apenas de formulação e negociação de compra. Ele passou a incluir defesa comercial, estratégia de abastecimento e gestão de risco regulatório.

Há ainda uma camada estrutural adicional, ligada aos monômeros e intermediários de origem petroquímica. Quando petróleo, nafta, frete e rotas marítimas entram em instabilidade, a pressão se espalha rapidamente por resinas, polímeros, embalagens, adesivos e uma ampla gama de especialidades. A Reuters reportou que a guerra envolvendo o Irã interrompeu fluxos petroquímicos críticos pelo Estreito de Hormuz, elevando preços de plásticos a máximas de vários anos e pressionando fortemente derivados ligados à cadeia da nafta. Para empresas brasileiras dependentes de matérias-primas petroquímicas importadas, isso significa volatilidade de custos, maior dificuldade de repasse e erosão de competitividade.

Esse cenário ganha ainda mais relevância porque o Brasil entra nele em posição vulnerável. A Abiquim informou que o país importou US$ 63,9 bilhões em produtos químicos em 2024, enquanto o déficit comercial do setor permaneceu elevado. O dado mais preocupante talvez não seja apenas o montante financeiro, mas o sinal estrutural: a dependência externa segue alta exatamente quando as cadeias globais se tornam mais caras, mais politizadas e menos previsíveis.

Mas seria um erro interpretar esse quadro apenas como ameaça.

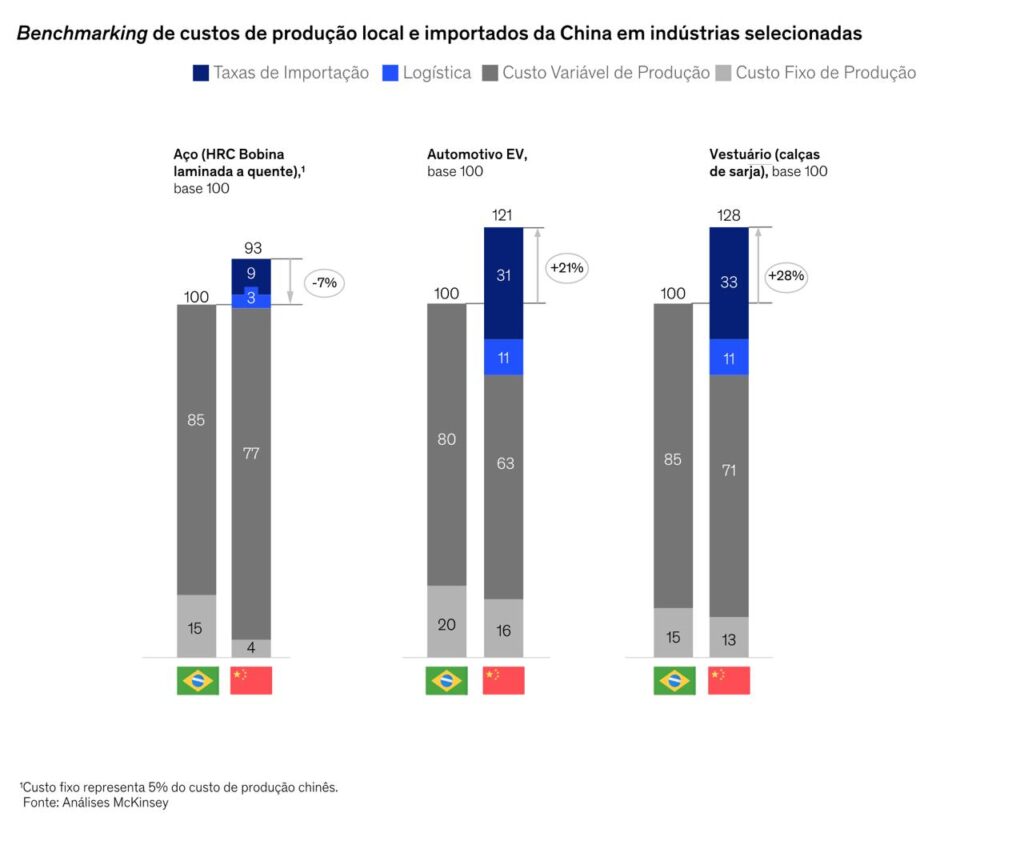

A nova ordem comercial também cria espaços. O estudo da McKinsey mostra que o Brasil, por seu perfil geopoliticamente mais neutro e por sua base produtiva, pode ganhar relevância tanto na substituição de importações americanas na China quanto no atendimento de nichos antes supridos por cadeias hoje fragilizadas. O artigo também destaca a tendência de glocalização, isto é, a produção mais próxima dos mercados finais, com cadeias menos longas e menos expostas a choques externos. Para a indústria química brasileira, essa lógica pode abrir oportunidades em exportação regional, substituição competitiva de importações, modernização do parque fabril e atração de investimentos produtivos.

Oportunidade, porém, não significa conforto.

Em um ambiente de tarifas crescentes, choques energéticos e excesso de capacidade em algumas geografias, a indústria brasileira também pode sofrer com redirecionamento de importados e maior pressão competitiva no mercado doméstico. A própria McKinsey chama atenção para esse risco ao discutir o aumento potencial de produtos importados no Brasil quando determinados mercados se fecham em outras regiões. Para setores menos produtivos ou menos protegidos por diferenciação técnica, isso pode significar perda rápida de participação e compressão de margem.

É por isso que a agenda estratégica da indústria química brasileira precisa subir de nível.

Já não basta discutir custo unitário de matéria-prima de forma isolada. Será necessário revisar a configuração industrial, mapear dependências críticas, fortalecer inteligência de mercado, reavaliar fornecedores, regionalizar cadeias quando fizer sentido e acelerar decisões sobre produtividade, inovação e posicionamento comercial.

Em um mundo mais fragmentado, a competitividade será cada vez menos definida apenas pelo menor preço e cada vez mais pela capacidade de responder com resiliência, velocidade e visão estratégica. A mensagem é clara. Esperar a poeira baixar não é mais uma estratégia suficiente. O momento exige ação proativa no curto prazo e reposicionamento inteligente no médio prazo.

Para a indústria química brasileira, esse é o verdadeiro ponto de inflexão.

A geopolítica entrou definitivamente na fórmula, e a partir de agora, as empresas que souberem ler esse movimento não apenas como crise, mas como uma reconfiguração histórica do comércio e da produção, estarão mais preparadas para transformar risco em protagonismo.

Se você leu até aqui e gostou desse assunto, conecte-se com a W2S em todos os nossos canais de comunicação para não perder nenhum assunto sobre Inovação, Governança e Tecnologia. Até a próxima!